Состояние рынка жилья — важнейший ориентир для мебельного бизнеса. Как говорят, от спроса на жильё до спроса на мебель — один шаг. Однако рынок российской недвижимости не стабилен: то упал и отжался, то поднялся. Мы подняли статистику (официальную и поправочную) и постарались разобраться, что скрывается за сухими цифрами.

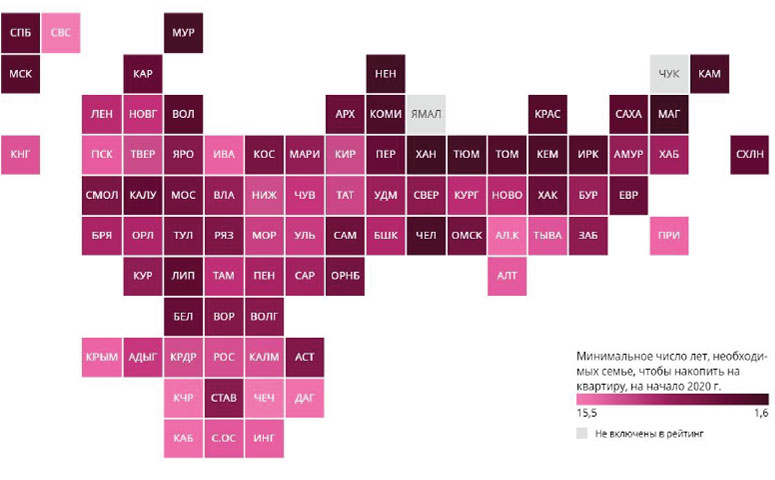

Индикатор доступности жилья

В конце июня эксперты «РИА Новости» опубликовали очередной рейтинг регионов по доступности жилья с оценкой возможностей использования семьёй собственных средств для покупки квартиры.

Индикатором рейтинга был выбран оценочный срок (минимальное количество лет), за который семья с одним ребенком и со среднестатистической зарплатой (за вычетом НДФЛ) уровня 2019 года в своем регионе сможет без привлечения заёмных средств накопить на типовую квартиру площадью 60 квадратных метров в ценах начала 2020 года. При этом предполагалось, что весь этот период семья будет обходиться минимальными тратами, соответствующими прожиточному минимуму в регионе для двух взрослых и одного ребенка, и использует накопленные на 1 апреля 2020 года депозиты. Для оценки стоимости квартиры использовались данные Росстата о средних ценах на вторичном рынке в 1 квартале 2020 года.

Жильё стало доступнее!

По результатам исследования за последний год жильё в России стало доступнее: теперь на типовую двухкомнатную квартиру стоимостью 3.3 млн руб. в среднем нужно копить уже не пять лет, а 4,6 года. Эксперты объясняют это ростом заработной платы и суммы депозитов физических лиц в сравнении с темпами роста стоимости квадратного метра типовой квартиры на вторичном рынке.

Однако ситуация с недвижимостью в регионах неоднородна: в 23-х из них средняя цена за квадратный метр типового жилья снизилась, а в 60-ти — выросла. Так, в первом квартале 2020 года значительное падение цен отмечено в Республике Северная Осетия — Алания и в Республике Адыгея, а наибольший рост — в Ленинградской области.

В итоге, минимально возможный срок накопления, по сравнению с прошлым годом, сократился в 60-ти российских регионах, в трех — не изменился, а в 18-ти регионах — вырос.

В лидерах рейтинга доступности жилья регионы с достаточно высоким уровнем максимально возможного денежного остатка в семье и невысокой стоимостью жилья. На первом в месте Магаданская область, где для покупки квартиры средней стоимостью в 2,9 млн. рублей потребуется затянуть пояса всего на 1.6 года. Далее следует Ханты-Мансийский автономный округ — Югра (3,6 млн. рублей за 2,8 года) и близкие к нему по показателям Ненецкий автономный округ, Тюменская и Мурманская области.

… не для всех

В аутсайдерах рейтинга — регионы Крыма и Северного Кавказа, что объясняется низким уровнем заработной платы и, соответственно, отсутствием возможности накопления значительных сумм: более 14 лет жесткой экономии потребуется для покупки «двушки» стоимостью менее 3 млн. рублей жителям Чеченской и Карачаево-Черкесской Республик, чуть меньше — жителям Республики Дагестан и Кабардино-Балкарской Республики (13,8 и 13,2, соответственно).

Жителям Крымского полуострова с их относительно невысокими зарплатами и высокой стоимостью недвижимости также сложно улучшить жилищные условия: им придётся копить на квартиру более 10 лет.

Привлекательность Крыма для внутренней миграции настолько подстёгивает спрос на жилье, что жителям Севастополя на покупку квартиры стоимостью в 4,9 млн. рублей, придётся откладывать более 15 лет.

Конечно, стоимость аналогичной квартиры в Москве или в Санкт-Петербурге выше, однако и доходы несравнимы: московская семья сможет накопить необходимые 8,8 млн. рублей за 4,6 года, а петербургская — 5,8 млн. рублей за пять лет.

На первый взгляд картина для мебельного бизнеса обнадёживающая, однако…

Поправки на реальность

Насколько реалистична возможность использования собственных средств для покупки жилья, если принять во внимание некоторые детали?

Во-первых, в расчетах используется средняя зарплата, которая учитывает доходы всех работников — и сверхвысокие заработки меньшинства, и минимальные зарплаты большинства. Реальный же доход среднестатистического работника корректнее отражает медианная зарплата, которая почти на 30% ниже средней, а ещё точнее стала бы модальная зарплата — наиболее распространённая.

Во-вторых, в исследовании учитывается использование накопленных населением среднестатистических депозитов, где опять-таки «погоду делают» вклады богатого меньшинства, но не принимается во внимание закредитованность большинства.

В-третьих, за норму расходов семьи на протяжении нескольких лет (!) экспертами принят прожиточный минимум — что уже уход от действительности: он не включает затраты на «бесплатную» медицину, которые потребуются и здоровому человеку уже через несколько месяцев вынужденной диеты — смелые пробовали. К тому же, напутствие «Что б тебе на прожиточный минимум жить!» не прибавит оптимизма ни желающим приобрести жильё, ни мебельщикам.

А с учетом последствий текущего кризиса, вызванного пандемией (падение доходов населения, рост безработицы и проч.) возможность использования семьёй собственных средств для покупки квартиры стала бы совсем призрачной. Если бы не трудовая миграция!

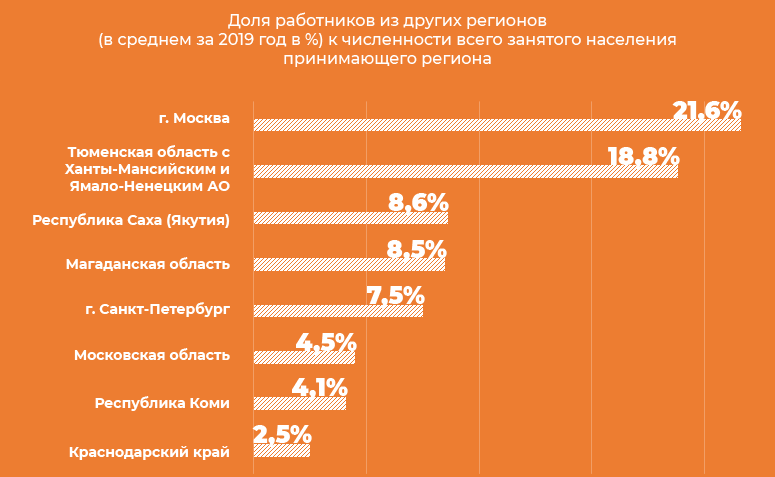

География заработка

Только по официальным данным Росстата 2,9 млн россиян (4,1% всего занятого населения) в 2019 году работали за пределами региона проживания.

С одной стороны — не так уж и много, с другой — данные о межрегиональной трудовой миграции основаны на выборочном опросе населения старше 15 лет по месту постоянного проживания, следовательно, могут служить лишь ориентиром. Однако довольно полезным. Итак, по итогам прошедшего года «разность потенциалов» между зарплатами в разных регионах привела к вполне понятной маршрутной карте внутренней миграции — «откуда и куда», что видно из диаграмм.

Отсутствие же в лидерах по миграции жителей северокавказских республик вполне объяснимо способом получения информации: отношение к опросам в этих регионах довольно специфическое.

Региональные лидеры по оттоку работающего населения

Региональные лидеры по притоку работающего населения

Обобщая эти изыскания, можно сделать следующие выводы:

- такие исследования несомненно заслуживают внимания, но с поправкой на реалии жизни каждого конкретного региона (и уже в ближайшее время мы начнём публикацию таких обзоров);

- надежда на рост числа новосёлов, а, следовательно, и рост спроса на мебель, есть, учитывая трудовую мобильность населения и развитие ипотеки (о ней — в следующей статье).