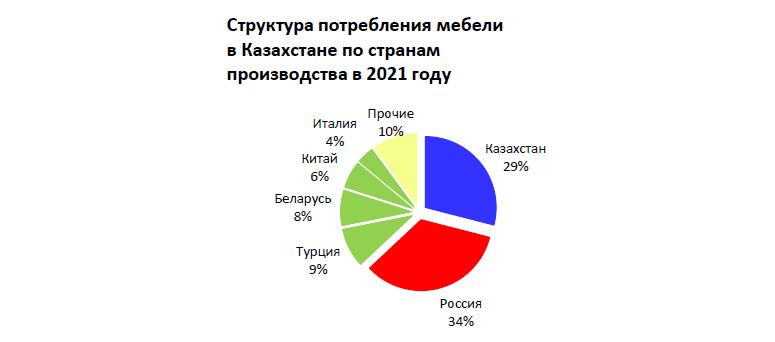

Рынок Казахстана привлекал российских мебельщиков еще задолго до известных событий: импорт из России демонстрировал устойчивую положительную динамику и в прошлом году доля нашей страны в общем объеме импорта в РК составляла 48%. Сейчас, когда российские экспортеры лишились доступа на западноевропейские рынки, значимость Казахстана еще более возрастает. Казахстан — страна, где проживают более 19 млн человек, платежеспособный спрос растет, а нынешний размер мебельного рынка РК аналитики оценивают в 600 млн. долларов. При этом, по оценкам разных экспертов, потенциал рынка находится в диапазоне от 1 млрд до 3,5 млрд долларов.

Специалисты компании «Знак Маркетинг» изучили ситуацию на казахстанском мебельном рынке и определили, с какими барьерами сталкиваются здесь российские ритейлеры и какие задачи им необходимо решить, чтобы строить успешный бизнес в Казахстане.

Первый барьер — это дефицит качественной торговой недвижимости и специализированных мебельных центров. Обеспеченность торговой недвижимостью в расчете на 1000 человек в крупнейших городах Казахстана — Алма-Ате и Нур-Султане — составляет, соответственно, 404 и 338 кв. м (для сравнения, в Москве и Санкт-Петербурге этот показатель превышает 570 кв. м). В результате российские компании очень зависят от местных партнеров, а в таких условиях сложнее продвигать единые стандарты обслуживания. В качестве решения проблемы предлагается требовательно подходить к выбору партнеров, а торговые локации открывать не только в специализированных МЦ, но и в ТРЦ.

Второй барьер — укрепление рубля, всегда негативно сказывается на выручке экспортеров. С марта этого года курс рубля по отношению к тенге вырос более, чем в 1,5 раза и на сегодня составляет почти 1 к 8. Как следствие, выросли цены на импортируемую из России мебель: только в июне рост цен составил +18,2% год к году. По мнению аналитиков «Знак Маркетинг», российским компаниям следует пересмотреть планы продаж, исходя из прогноза на дальнейшую инфляцию и падение продаж в штуках, а также усилить контроль над операциями местных партнеров, которые будут стараться скрыть часть доходов.

Третий барьер — жесткая конкуренция со стороны Китая и Турции: мебельные компании этих стран пользуются господдержкой для продвижения на экспортные рынки, в частности на рынок Казахстана. Турки идут по пути создания франчайзинговых сетей, компенсируя местным партнерам часть расходов на продвижение своих брендов. Китайцы развивают маркетплейсы. Выход для российских компаний: предлагать оригинальный ассортимент и выгодные условия сотрудничества, сопоставимые с условиями конкурентов.

Четвёртый барьер — культурные особенности жителей Казахстана. Российские мебельные компании иногда ударяются в крайности: либо полностью игнорируют культурные различия, либо переоценивают их и целиком делегируют принятие решений местным партнерам. Решение проблемы — в адаптации ассортимента и коммуникаций под потребности покупателей. Например, «Леруа Мерлен» перед открытием гипермаркета исследовал 500 казахстанских семей, в результате чего выделил больше места для ковров, обоев, кухонь и аксессуаров для ванной.