Американский портал Retail Dive подводит итоги развития сектора товаров для дома за прошедший пандемийный год и делает ряд прогнозов относительно дальнейшей судьбы отрасли. Материалом для журналистского исследования Кэролайн Янсен послужил рынок США. В частности, она сравнила финансовые показатели 16 крупнейших игроков сектора home retailer. Самые высокие темпы роста в пандемию ожидаемо показали онлайн-игроки: Overstock Furniture (+75%), Wayfair (+55%) и Purple (+51,4%).

Несмотря на американский контекст, статья будет полезна и для российского бизнеса, поскольку между рынками США и России есть схожие черты: и тренды развития сегмента товаров для дома, и демографический портрет населения, и модели потребительского поведения, и даже бум на рынке жилья — в США он наблюдается в течение последних шести лет, а спрос россиян на жилье оживила программа доступной ипотеки.

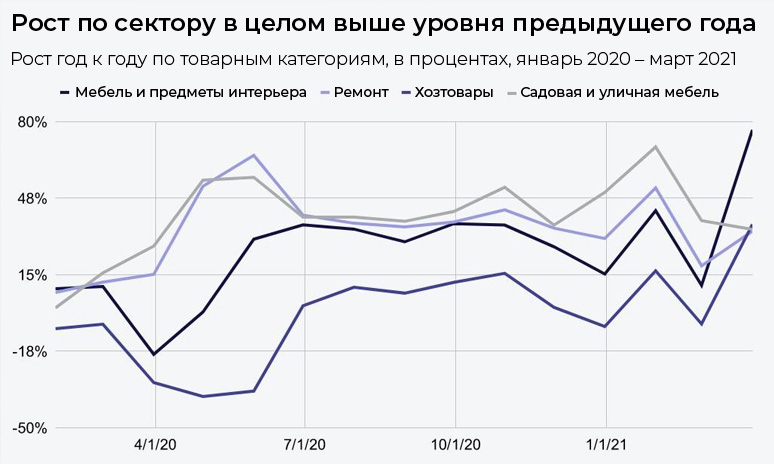

Двузначные цифры роста

Категория товаров для дома росла уже в течение какого-то времени, но именно пандемия подстегнула ее экспоненциальный рост, отмечает Кэролайн Янсен и добавляет, что теперь перед ритейлерами стоит задача удержать положительную динамику.

Одной из причин растущего спроса на товары для дома эксперты считают благоприятную демографическую ситуацию (сразу оговоримся, что демография — это не только и исключительно количество младенцев). В США (как и в России) в структуре трудоспособного населения преобладают миллениалы — люди, достигшие возраста, когда обычно обзаводятся семьей и собственным жильем. Иксы и бумеры тоже входят в новый этап своей жизни: дети уже подросли, и можно, наконец, пожить для себя — обновить обстановку, переоборудовать бывшие детские комнаты под что-то более насущное, например, под домашний офис, наконец, чаще принимать гостей. Кроме того, люди стали чаще есть дома, во-первых, ради экономии (экономический спад как-никак), во-вторых, молодое поколение очень трепетно относится к собственному здоровью вообще, и к вопросу здоровой еды, в частности. А раз еду готовят дома, значит, нужны кухонная мебель и бытовая техника.

Еще один фактор, повлиявший на рынок товаров для дома, — рост его доступности для разных категорий потребителей как за счет появления множества онлайн-ритейлеров, так и за счет расширения ценового диапазона предлагаемых товаров. В последние годы сегмент товаров для дома увеличивает свое присутствие в интернете, а потребители, особенно в пандемию, в полной мере осознали, насколько удобно делать покупки онлайн.

Как финансовом плане пандемия отразилась на ритейлерах товаров для дома

Выручка в 2020-м году

| Ритейлер | Сегмент | Чистая выручка (в млрд) | Изменение год к году | Чистая прибыль (в млн) | Изменение год к году |

|---|---|---|---|---|---|

| The Home Depot | Ремонт | $132.1 | +19.9% | $12,866 | +14.4% |

| Lowe’s | Ремонт | $89.6 | +24.2% | $5,836 | +36.3% |

| Ace Hardware | Ремонт | $7.8 | +27.9% | $316.9 | +126.7% |

| Williams-Sonoma | Мебель и предметы интерьера | $6.8 | +16% | $680.7 | +91.2% |

| RH | Мебель и предметы интерьера | $2.8 | +7.6% | $271.8 | +23.3% |

| At Home | Мебель и предметы интерьера | $1.7 | +27.3% | -$149.7 | +30.2% |

| Bed Bath&Beyond | Мебель и предметы интерьера | $9.2 | -17.3% | -$160.8 | +76.4% |

| Overstock | Мебель и предметы интерьера | $2.6 | +76% | $46.2 | +134.3% |

| Wayfair | Мебель и предметы интерьера | $14.1 | +66% | $186 | +118.8% |

| Conn’s | Мебель и предметы интерьера | $1.4 | -10.2% | -$3.1 | -106.6% |

| Havert’s | Мебель и предметы интерьера | $0.76 | -6.7% | $69.1 | +170.6% |

| Love Sac | Мебель и предметы интерьера | $0.32 | +37.4% | $14.7 | +196.9% |

| Kirklands | Мебель и предметы интерьера | $0.64 | -10% | $16.2 | +130.6% |

| Purple | Матрасы | $0.66 | +61.4% | $10.9 | +187.9% |

| Casper | Матрасы | $0.6 | +13.1% | -$89.6 | +3.7% |

| Tempur Seely | Матрасы | $3.7 | +18.4% | $348.8 | +84.1% |

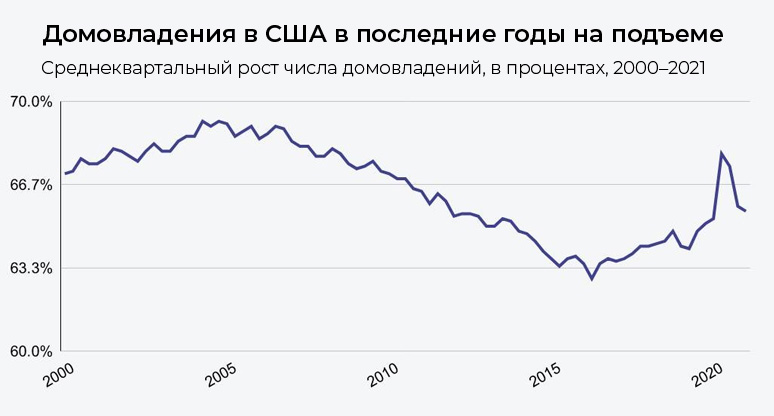

И, наконец, третий мощный фактор — собственно пандемия коронавируса. Когда стало понятно, что задержаться дома придется несколько дольше, чем предполагалось изначально, у людей возникла потребность в адаптации своего жилого пространства. Продажи товаров для организации домашних офисов и дистанционного обучения стали расти двузначными и трехзначными цифрами. И, конечно, понадобилось по-новому обустроить пространство кухни. Внезапно все заметили, что жилищу не помешал бы ремонт, да и диваны неплохо бы заменить (вспомните, в 2020-м «диван» был самым популярным поисковым запросом у россиян). А еще пандемия изменила приоритеты при выборе места жительства: до коронавируса важным считалось жить в крупных городах, поближе к работе, но с удаленкой оказалось, что жить можно там, где удобно, и многие переехали в пригороды или вернулись в родные города.

От эйфории к проблеме

Все перечисленные факторы предоставили ритейлерам в сегменте товаров для дома уникальный шанс для роста, и многие им воспользовались. Редакция Retail Dive опросила 16 крупных ритейлеров, в том числе торгующих мебелью, товарами для дома и матрасами, и 12 из них сказали, что по сравнению с 2019-м годом их выручка выросла, а у 11-ти — выросла на двузначные проценты. Однако, несмотря на хорошую «среднюю температуру по больнице», ряд ритейлеров, в частности, At Home, Wayfair и Overstock, столкнулись с более серьезными проблемами, пишет Янсен.

У трех названных компаний была одна общая черта: в течение нескольких лет, предшествующих пандемии, они были убыточными, и, несмотря на рост, оставались неэффективными. В частности, Wayfair не приносила прибыли с 2014 года, с того момента, как она стала публичной компанией. Но коронавирус все изменил: за 2020-й год чистая выручка выросла на 55%, а чистая прибыль — почти на 119%. Впрочем, такие темпы роста не сохранятся надолго, считают эксперты: по мере того, как вакцины будут становиться доступнее, а потребители будут все активнее выходить из дома, темпы роста выручки Wayfair замедлятся. Тем не менее, компания, скорее всего, будет демонстрировать рост в текущем и следующем году, потому что продолжит расти доля онлайн-продаж товаров для дома.

В 2020-м году компания выиграла и от низких расценок на рекламу, по крайней мере, в тот период, когда потребители активно искали нужные товары, и ей удалось заполучить новых клиентов за невысокую цену, что тоже увеличило общую маржу. В 2019-м году рекламный бюджет Wayfair составил 1,1 млрд. долларов или 12% от годовой выручки, а в 2020-м — только 10%, хотя бюджет увеличился до 1,4 млрд. долларов. За прошлый год компания приобрела 10,9 млн. новых клиентов (+54%), в результате чего клиентская база достигла 31,2 млн. человек, следовательно, в будущем следует ожидать частичного сокращения расходов на рекламу.

Компания Overstock тоже сумела заработать в прошлом году на онлайн-продажах: чистая выручка выросла на 75%, а консолидированная чистая прибыль — на 134% до 46,2 млн. долларов (2019-й год компания завершила с убытком в 134,7 млн. долларов). У At Home чистая выручка выросла на 27,3%.

Несмотря на отличные финансовые результаты 2020-го года у всех трех ритейлеров — Wayfair, At Home и Ovestock — остается нерешенная проблема: если их клиенты станут покупать меньше, компаниям потребуется каким-то образом покрыть расходы на привлечение и удержание клиентов.

Рост прекратится?

Что же будет дальше? Сумеют ли ритейлеры сохранить показатели годового роста, которых они достигли в 2020-м? Ответ экспертов: это маловероятно. Потребители продолжать покупать товары для дома, и покупать онлайн, но явно не так интенсивно, как они делали это в период пандемии. Это не означает, что в сегменте товаров для дома произойдет спад, напротив, аналитики ожидают, что в течение следующих пяти лет рост продолжится, но люди начнут сокращать свои расходы на эти категории товаров.

Главный вопрос: сумеют ли ритейлеры монетизировать вложения в привлечение клиентов, и какая стратегия будет более эффективной — удержание существующих клиентов или привлечение новых? Сумели ли ритейлеры завоевать лояльность клиентов в такой степени, чтобы эти клиенты продолжили совершать у них покупки?

И еще один важный момент: ритейлеры не должны сбрасывать со счетов физические магазины. Люди обязательно туда вернутся, потому что существует огромный запрос на социальное взаимодействие, и как только можно будет спокойно выходить из дома, люди поспешат этот запрос реализовать. Отсюда следует очевидный вывод: в выигрыше окажутся те ритейлеры, кто сумеет объединить офлайн- и онлайн-каналы продаж.

Товары для дома — самая не онлайновая товарная группа среди имеющихся. Сравним хотя бы с электроникой, где доля продаж в онлайне через несколько лет легко может достигнуть 80%. «Петрович» также показал рекордные возможности онлайн продаж в 2020 году, нарастив долю e-commerce до рекордных 70%, но нужно понимать, что товары для стройки и ремонта — это то, за счет чего категория росла в целом. Если же вы продаете мебель, декор, текстиль, посуду, то здесь e-commerce чуда не случится еще долго, все, что мы покупаем «для красоты и уюта», мы покупаем лично, собственными глазами. И здесь на первый план выходят компетенции компании именно в умении создавать и управлять «любимыми» клиентами физическими магазинами.

В исследовании Кэролайн Янсен я бы отметила одну очень важную деталь: пандемия оказала услугу сектору товаров для дома, подарив шанс на фантастический рост спроса. Однако, двузначными цифрами росли только те ритейлеры, которые и до пандемии неплохо справлялись. Если же компания в обычный спокойный период развития экономики была неэффективной, то воспользоваться шансом в виде космического роста спроса потребителей компания также не может. Т.е. если в обычный период вы не знаете, как привлекать и, что важнее, удерживать ваших клиентов, то уже ничего не поможет. Этот факт прямо говорит: грамотное управление компанией и продажами важнее даже высокого органического спроса покупателей на любом рынке в любой кризис (а они у нас всегда, как вы помните).

Несмотря на то, что ритейлу США более 100 лет, а российскому едва 20 с хвостиком, мы как потребители ведем себя зачастую одинаково. Особенно когда дело касается макротрендов, таких как пересмотр предназначения дома как место нового офиса, увлечение здоровым образом жизни, домашней готовкой и снижением походов в рестораны, переезд за город и увеличение спроса на загородную недвижимость, великий экономический разрыв (увеличение дистанции в доходах между бедными и богатыми), уменьшение среднего класса и в целом падение доходов населения по всему миру — здесь мы живем абсолютно такой же жизнью, как и американцы, бразильцы или итальянцы.

Но когда речь заходит об управлении спросом и продажами здесь и сейчас, на средне- и краткосрочных периодах , вот тут на рыночное поле выходят национальные особенности, особенности поколения, в чьих руках находятся деньги в настоящее время или у кого они будут через 10 лет, особенности региональные и другие поведенческие различия. И именно глубокое знание этих особенностей клиента позволяет компаниям удерживать спрос многие годы, лавируя между изменяющимися вкусами и потребностями. Например, россияне только привыкают к мысли, что покупка мебели и товаров для дома — это не на века, а так, на какой-то период в жизни. Россияне больше путешествуют и очень любят интернет — таким образом мы все больше и больше начинаем тяготеть к общей с миром и Европой эстетике дома, без обоев, помпезных стенок, ковров на полу или сложного декора окна со шторами за сто с лишним тысяч рублей. И здесь выигрывают все: и те, кто продает премиум товары, поскольку этот сегмент россиян остается неизменным несмотря ни на что, и те, кто продает доступные товары для украшения дома, ведь россияне наконец удовлетворили свой базовый голод в ремонте и смене мебели после падения СССР и могут начать наслаждаться эстетикой и красотой, даже если это новый горшок для цветов или зеркало в прихожую. Особенно когда деньги, отложенные на отпуск, остались неиспользованными.

В целом мировой рынок товаров для дома хоть и будет продолжать расти, но уже совсем небольшими темпами, 5-7% в год, и вот здесь наступит, надеюсь, место настоящей конкуренции. И в таком мире нет места компаниям, где ассортиментную матрицу подбирают по вкусу жены владельца фабрики, маркетологи в глаза никогда не видели настоящих клиентов, а продавцы в магазине спят, спрятавшись за ресепшеном. И от этого выиграем все мы, простые российские покупатели.