В начале недели аналитики и игроки российского рынка e-commerce собрались на онлайн-конференцию, организованную консалтинговой компанией goOMNI, чтобы подвести итоги прошедшего года и обсудить сценарии будущего развития российского интернет-ритейла. Действительно ли COVID стал главным драйвером роста онлайн-торговли, появится ли в России свой Amazon, и каковы перспективы сегмента DTC, — на эти и другие вопросы ответил управляющий партнер Data Insight Борис Овчинников.

Не сумма факторов, а их умножение

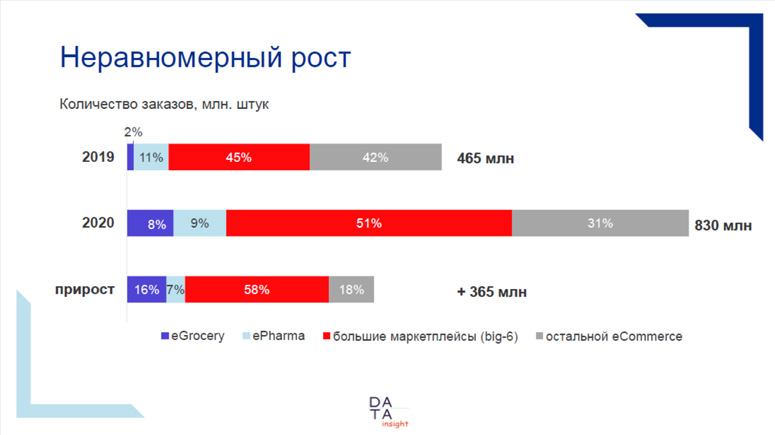

В 2020 году объем онлайн-заказов вырос почти на 80%, при этом важно отметить, что это был рост на несколько сотен миллионов, а не десятков, как в предыдущие годы. Это важно с точки зрения перспективы, потому что ситуация, когда на одного россиянина приходится 5–6 заказов в год, а не 3, как год назад, означает переход на другой уровень экономики и другие возможности построения логистики. Возможно, следующим шагом станет реализация давно обсуждаемой идеи об установке постаматов в подъездах.

Цифра выглядит особенно поразительной, если сравнить ее с показателями предыдущих лет.

Практически все ключевые причины роста e-commerce существовали и раньше: круглосуточный доступ в интернет, быстрая, надежная и, часто, бесплатная доставка, превращение процесса покупки онлайн в рутинный опыт, инвестиции крупных игроков рынка в офлайновую рекламу — все это появилось не в 2020 году, а гораздо раньше. В 2020-м добавился только один новый фактор: COVID-19 и связанное с ним вынужденное приобретение опыта онлайн-покупок. Нельзя сказать, что какой-то из перечисленных факторов имел решающее значение: общий рост рынка e-commerce стал результатом не суммы этих факторов, а их умножения. Усиление одной тенденции влияет на все остальные. Например, инвестиции больших игроков рынка в телевизионное продвижение онлайн-покупок увеличивают отдачу от инвестиций в развитие сервиса доставки. В этом смысле добавление фактора пандемии существенно повлияло на темпы роста, но COVID-19 не стал его причиной. Пандемия повлияла на темпы взлёта, предотвратив замедление динамики, которое мы увидели бы в обычной ситуации. По оценкам Data Insight, с мая 2019 года темпы роста e-commerce по количеству заказов (без учета e-grossery) держатся на уровне не менее 50% год к году.

Рост количества заказов сопровождается заметным снижением среднего чека: по предварительным оценкам, в 2020-м снижение составило более 10%, причем это снижение происходит уже четвертый год подряд. Но это не следует связывать с кризисом и с тем, что люди стали больше экономить. Есть два фактора полностью объясняющие снижение среднего чека. Во-первых, растет доля двух крупнейших маркетплейсов Wildberries и Ozon, у которых средний чек заметно ниже, чем в среднем по рынку. Во-вторых, появился сегмент супербыстрой доставки продуктов питания, где средний чек держится в диапазоне 500–1500 руб., а это в разы меньше, чем в среднем по рынку. Фактор, который не подтверждается цифрами — якобы смещение спроса в сторону более дешевых товаров.

Маркетплейсы и остальные

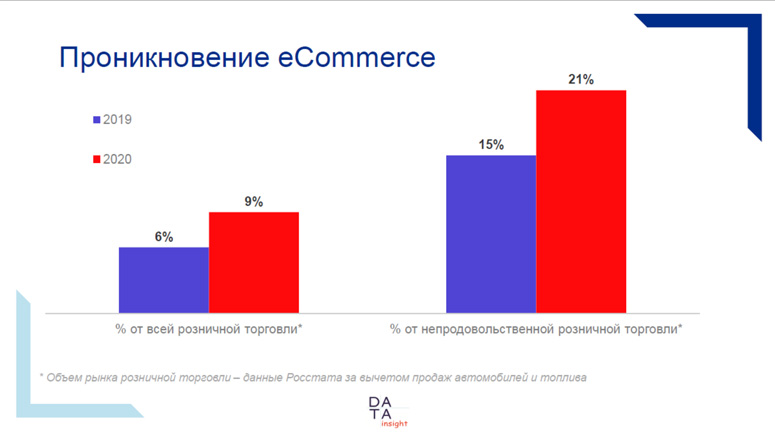

Объем рынка онлайн-ритейла в 2020 году превысил 2,5 трлн руб. без учета кроссбордерной торговли, иными словами рынок вырос в полтора раза, при том, что все прежние годы рост не превышал 40%. По предварительным оценкам доля e-commerce в объеме российского ритейла (данные Росстата без учета продаж автомобилей и топлива) выросла примерно с 6 до 9%, а в непродовольственном сегменте доля онлайна превысила 20%.

Сегмент товаров для дома рос очень хорошими темпами.

Более важный показатель — распределение роста по разным категориям игроков. В целом по рынку e-commerce прибавилось более 350 млн. заказов, при этом существенно больше половины забрали крупные маркетплейсы: большая шестерка (WB, AliExpress, Ozon, Lamoda, Goods.ru, Яндекс.Покупки) забрала больше половины прироста. Все остальные интернет-магазины, не относящиеся к e-grossery и интернет-аптекам, и не являющиеся крупными маркетплейсами выросли примерно на 30% (менее пятой части от общего прироста рынка). По оценкам Data Insight, доля большой шестерки в общем количестве заказов выросла с 45% в 2019-м до 51% в 2020-м. В денежном выражении доля маркетплейсов пока существенно меньше — 23% в 2019-м и 31% в 2020-м.

Большие универсальные маркетплейсы растут кратно благодаря целому спектру параметров, по которому они имеют системное преимущество перед другими игроками e-commerce. Помимо заметных инвестиций в продвижение драйверами роста универсальных маркетплейсов являются почти бесконечная «полка», рост доли мультикатегорийных покупок, наличие опыта покупок на конкретной площадке, понятные для покупателя условия оплаты, доставки и возврата, широкий географический охват и рост доли покупок через мобильное приложение. Есть и еще один очень важный параметр, значимость которого часто недооценивают, а именно, превращение отзывов и рейтингов товаров и брендов на маркетплейсах в мощный инструмент выбора товаров.

Изменения, произошедшие в 2020-м году, будут и дальше оказывать влияние на рынок. Опыт, который приобрели и продавцы, и покупатели, останется и будет увеличивать частоту совершения покупок онлайн. Изменилось представление о работе как о ежедневном хождении в офис и об успешной жизни как жизни в большом городе, и это тоже будет стимулировать развитие e-commerce хотя бы потому, что при работе из дома и/или проживании в маленьком городе у людей будет меньше возможностей пользоваться офлайн-ритейлом. Изменилось поведение покупателей: предоплата стала нормальной историей, вернулся интерес к доставке на дом, ужесточились ожидания покупателей в отношении скорости доставки.

Еще один важный итог 2020 года: существенно снизилась вероятность того, что в России появится свой Amazon с безусловным доминированием на рынке. У всех конкурентов WB в 2020 году возникли дополнительные факторы, которые позволят им оставаться крупными игроками и расти со скоростью, сопоставимой с WB. Есть основания предполагать, что в будущем у крупнейшего маркетплейса будет не больше 60% от совокупных продаж всех остальных.

DTC-бренды будут расти

Еще один важный тренд наряду с ростом маркетплейсов — рост сегмента DTC. Маркетплейсы удобны для покупателей, но, вместе с тем, есть и растущий спрос на другой опыт: на возможность получить радость от взаимодействия с брендом не только через товар, но и через традиционную коммуникацию, через выбор в магазине или в приложении, через взаимодействие с премиальными сервисами бренда и т.д.

Важное замечание для тех, кто выбирает между продвижением на маркетплейсе и ставкой на собственный e-commerce: не стоит ориентироваться на темпы роста, которые показывают маркетплейсы в целом. У всех маркетплейсов одновременно с ростом продаж идет быстрый рост количества продавцов. Соответственно, у подавляющего большинства селлеров динамика продаж через маркетплейсы намного скромнее, чем динамика маркетплейсов в целом. Это не универсальный совет, но рассматривать опцию дальнейшего развития продаж через собственный сайт безусловно нужно, важно и полезно.