Доступность ипотечного кредитования растет год от года: снижаются ставка по кредиту и минимальный взнос, увеличивается размер займа и продлевается срок погашения. Тем не менее, в 2019 году число желающих взять ипотеку сократилось по сравнению с предыдущим годом. И причина не в ставке (в прошлом году она как раз опустилась до исторического минимума в 9%), а в стоимости жилья и невысоких доходах граждан.

Картина первая — невесёлая

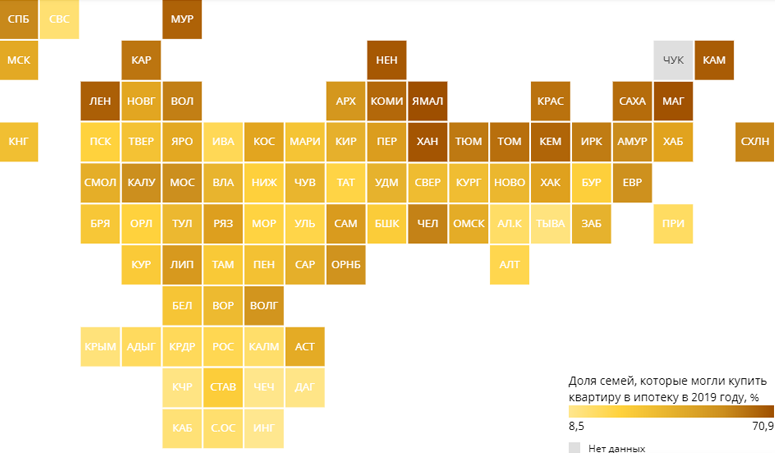

Это видно и из рейтинга регионов по доступности ипотеки в 2019 году, опубликованного РИА НОВОСТИ, где индикатором служит доля семей, имеющих возможность вносить ежемесячный платёж по кредиту — в целом по стране таких семей менее трети.

Этот рейтинг примерно совпадает с рейтингом доступности жилья, с незначительными отличиями — на пяти первых строчках всё те же северные регионы (45,6 —70,9 %), а на последних — северокавказские республики (8,5 —14,9 %). В целом по стране ситуация с доступностью ипотеки улучшилась, но не обошлось без исключений. Так, в сравнении с прошлым годом, заметно ухудшилось положение в Республиках Бурятия и Адыгея, а также в Хабаровском крае. Однако регионов с наилучшей динамикой все-таки много больше: Костромская, Ивановская, Кировская, Липецкая, Сахалинская, Ленинградская и Волгоградская области, Республики Алтай, Карелия и Крым, а также Севастополь. Москва и Санкт-Петербург занимают в этом рейтинге 36-ю и 19-ю позиции, соответственно.

Но это положение дел на начало 2020 года. Пандемия внесла свои коррективы в уровень доходов граждан, и конкретно тех семей, которые надеются на улучшение жилищных условий.

Так, по данным аналитической службы международной аудиторско-консалтинговой сети FinExpertiza, за период с марта по май 2020 года размер общего российского зарплатного фонда впервые за почти два десятилетия уменьшился на 4,7%. Причём, если в марте, до начала «карантикул» и введения жестких ограничений, общий размер выплаченных россиянам зарплат даже вырос по сравнению с февралем на 12%, то уже в апреле — упал к предыдущему месяцу на 23%, а в мае снизился ещё на 7%.

Официальная безработица в апреле подскочила с 4,7% (март — май 2019 года) до 5,8%, а в мае достигла максимальных за последние восемь лет 6,1%. Число работающих в режиме неполной занятости в апреле превысило 22 млн человек против 6 млн человек в марте — мае 2019 года.

Грустно?

Но ипотеку-то разбирают!

А вы знаете, что в марте 2020 года в России был выдан 10-миллионный ипотечный кредит? В этом же месяце был установлен и исторический рекорд ипотечного рынка — было выдано 308 700 кредитов на 762 млрд руб. Про итоги апреля всем понятно — падение объёмов жилищных кредитов на 17% в количественном и на 15% в денежном выражении по сравнению с аналогичным периодом предыдущего года.

Но в апреле в стране стартовала новая государственная программа льготной ипотеки на новостройки со ставкой до 6,5%, первоначальным взносом не менее 20% и максимальной суммой кредита: в Москве, Санкт-Петербурге, Московской и Ленинградской областях — 8 млн руб., в остальных регионах — 3 млн руб. В результате к лету кредит по сниженной ставке уже оформили более 45 тыс. российских семей.

В регионах, где цены на недвижимость сравнительно невысоки, программа показала наибольшую эффективность: к примеру, в июне в Иркутской области было зарегистрировано почти в 2 раза больше сделок по льготной ипотеке, чем месяцем ранее.

Но для мегаполисов с их достаточно высокой стоимостью жилья максимальная сумма кредита оказалась маловата, и в конце июня программа льготной ипотеки была расширена: в Москве, Санкт-Петербурге, Московской и Ленинградской областях россияне теперь смогут оформить ипотеку на сумму до 12 млн. рублей, в других регионах страны — до 6 млн рублей.

После запуска госпрограммы крупные банки взялись за улучшение собственных ипотечных программ, что позволило ещё в мае обновить исторический минимум средней ипотечной ставки в России — 7,4%.

К середине июля по льготной ставке банками было выдано уже более 80 тыс. кредитов на 200 млрд рублей, получено ещё более 325 тыс. заявок на льготную ипотеку, почти 70% из которых уже одобрено.

Программа льготной ипотеки стала ключевым, но не единственным триггером роста спроса на жильё.

Так, например, в Татарстане молодые семьи смогут теперь получить жилье по социальной ипотеке, что позволит улучшить жилищные условия 6 тысяч молодых семей региона. Как пишет ТАСС, безвозмездная государственная субсидия до 35% от расчетной стоимости жилья предоставляется молодым (до 35 лет) семьям, ставшим участниками подпрограммы «Обеспечение жильем молодых семей в Республике Татарстан». Право на получение беспроцентной рассрочки до 60% от стоимости жилья на срок до 15 лет имеют молодые семьи, вставшие на учет в возрасте до 30 лет, в рамках регионального закона «О государственной поддержке молодых семей в улучшении жилищных условий».

Все эти меры ускорят восстановление потребительского спроса на недвижимость, который по оценкам экспертов может вырасти на 15–20% уже в этом году.